Каков утвержденный размер МРОТ в Москве с 1 января 2022 года? Какое влияние этот МРОТ оказывает на пособия и зарплату? Каков размер МРОТ по Московской области с 1 января 2022 года года? Можно ли отказаться от присоединения к трехстороннему соглашению по МРОТ в Москве? Ответ на эти вопросы — в статье

МРОТ по Москве с 1 января 2022 года

МРОТ по Москве с 1 января 2022 года определяется Московским трехсторонним соглашением о минимальной заработной плате на 2022-2024 годы. Соглашение устанавливает, что МРОТ в Москве зависит от прожиточного минимума трудоспособного населения в Москве.

Один раз в три месяца прожиточный минимум подлежит пересмотру городскими властями, которые принимают решение о его изменении или сохранении на прежнем уровне.

При увеличении прожиточного минимума в столице следует повышение МРОТ. Новый МРОТ начинает применяться с 1-го числа месяца, следующего за месяцем вступления в силу очередного постановления правительства Москвы о величине прожиточного минимума. В тех случаях, когда прожиточный минимум остался на прежнем уровне или его величина уменьшилась, МРОТ в Москве остается на прежнем уровне. Это положение закреплено в п. 3.1 раздела 3 трехстороннего соглашения.

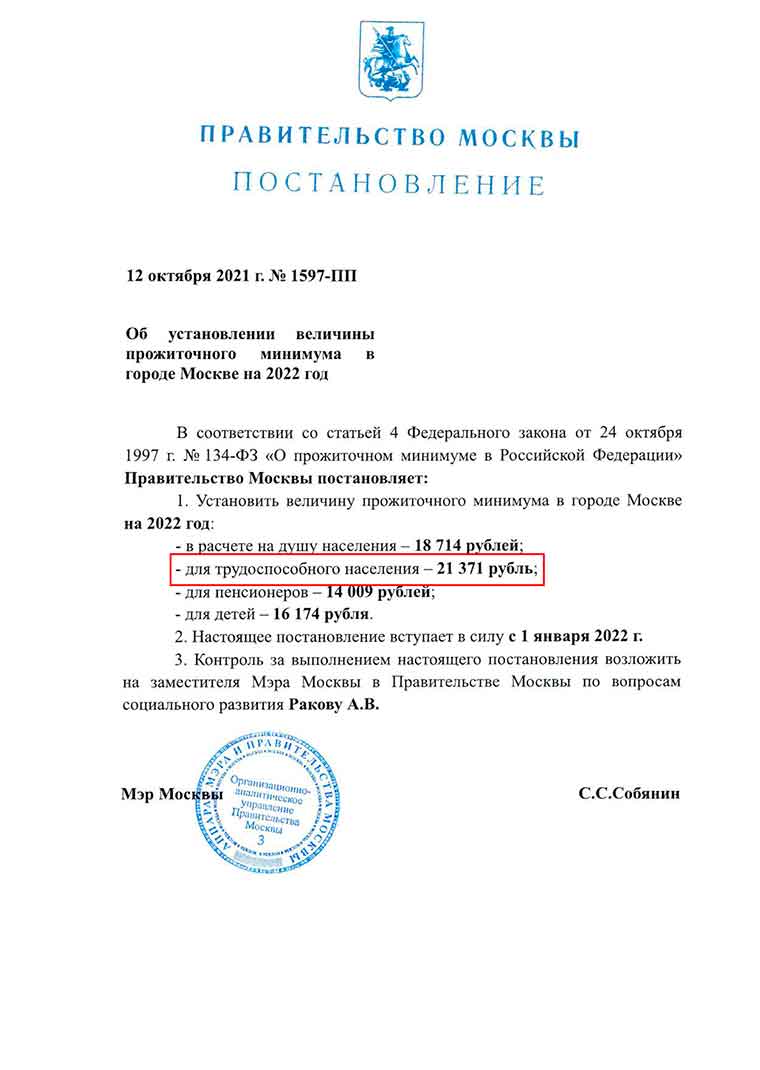

Постановлением Правительства Москвы № 1597-ПП от 12.10.21 установлена величина прожиточного минимума для трудоспособного населения столицы в размере 21 371 рублей.

Соответственно

МРОТ в Москве с 1 января 2022 года составляет 21 371 рублей.

Минимальная заработная плата в Москве не может быть ниже 21 371 рублей. Эта величина действует с 1 января 2022 года.

Установленный размер МРОТ будет сохраняться до тех пор, пока его не превысит прожиточный минимум трудоспособного населения Москвы или правительство Москвы не изменит правила игры.

Однако организации, финансируемые из федерального бюджета, должны руководствоваться федеральным МРОТ (Статья 133.1 ТК РФ), который с 1 января составляет 13 890 рубля.

МРОТ в Москве и зарплата

МРОТ – это та минимальная заработная плата, которую работодатель , будь то организация или индивидуальный предприниматель, обязаны начислять своим работникам за полностью отработанный месяц. Это положение указано в ст. 133 ТК РФ. Тем не менее , «чистыми на руки» работник может получить и меньше МРОТ – за вычетом НДФЛ и иных удержаний, например алиментов.

Однако оклад работника может быть меньше МРОТ. Это связано с тем, что меньше «минималки» не может быть общая зарплата, в которую в соответствии со ст. 129 ТК РФ входят:

- вознаграждение за труд;

- разнообразные компенсационные выплаты, в том числе районные коэффициенты и прочие доплаты и надбавки;

- всевозможные стимулирующие выплаты в том числе и премии.

Для организаций и индивидуальных предпринимателей существует возможность не применять Московский региональный МРОТ, а придерживаться федерального МРОТ, который с 1 января 2022 года составляет 13 890 рубля.

Для этого необходимо оформить мотивированный отказ и направить его в в Московскую трехстороннюю комиссию по адресу: 121205, Москва, ул. Новый Арбат, д. 36. Сделать это надо в течении 30 календарных дней с даты публикации соглашения. Свой отказ компания должна мотивировать вескими причинами (ст. 133.1 ТК РФ). Например, чрезвычайной ситуацией, кризисом в бизнесе или тем, что только начала свою работу. Без веских причин власти не позволят установить зарплату ниже регионального минимума.

Если организация вовремя не отправила отказ, то считается, что она автоматически присоединилась к соглашению. В этом случае зарплата работникам должна быть установлена не ниже московского МРОТ.

Но даже в случае, если трехсторонняя комиссия принял отказ, существует вероятность того, что инспекторы налоговой службы вызовут директора компании на комиссию по заработной плате. Они попросят объяснить, почему в организации зарплаты ниже региональной минимальной оплаты труда. А если директор проигнорирует вызов, возможна выездная проверка. ФНС России предписывает подчиненным обращать особое внимание на компании, зарплаты в которых не дотягивают до регионального прожиточного минимума (письмо ФНС России от 17 июля 2013 г. № АС-4-2/12722).

Если компания не отказалась от московского регионального МРОТ, но и не соблюдает его, то возможен штраф 50 тыс. рублей (ч. 6 ст. 5.27 КоАП РФ)

Следует обратить внимание, что региональный МРОТ — это региональный минимальный размер заработной платы. Для расчета различных социальных пособий необходимо использовать федеральный МРОТ.

МРОТ по Московской области с 1 января 2022 года

С 1 января 2022 года по Московской области действует минимальная заработная плата в размере 16300 рублей (Соглашение о минимальной заработной плате в Московской области от 23.12.2021 № 201.). Не исключено, что в течении 2022 году МРОТ в Московской области может вырасти. Это произойдет только тогда, когда будет принято новое областное соглашение. Пока такой документ не утвержден.

Таким образом, 1 января 2022 года МРОТ в Московской области установлен в сумме 16300 рублей. Эту минимальную зарплату должны применять все работодатели Московской области, которые с января 2022 года не перешли на применение федерального МРОТ.

МРОТ в Московской области с 1 января 2021 года составляет 16 300 рублей.

Несколько иначе обстоит дело для бюджетных организаций.

Бюджетники Московской области должны руководствоваться федеральным МРОТ , который составляет 13 890 руб.

Если работодатель в Московской области отказался от регионального МРОТ, то зарплата, начисляемая работникам за полностью отработанный месяц не может быть меньше федерального МРОТ. В противном случае работодателя привлекут к ответственности за нарушение трудовых прав работников.

Работодателям Московской области предоставлено 30 дней, чтобы написать мотивированный отказ от регионального МРОТ. Для этого надо направить письмо в Минсоцразвития Московской области по адресу: 123592, г. Москва, ул. Кулакова, д. 20, корп. 1.

В этом случае платить зарплату сотрудникам можно не менее федерального МРОТ.

Ответственность за зарплату ниже МРОТ

В тех случаях, когда года зарплата работников будет меньше МРОТ, работодатель может быть привлечен к ответственности в виде штрафа (статья 5.27 КоАП РФ). Величина штрафа для юридических лиц находится в пределах от 30 000 до 50 000 рублей, а при повторном выявленном нарушении – от 50 000 до 70 000 рублей. Для руководителя или главного бухгалтера организации предусмотрена следующая ответственность: первое выявленное нарушение — это предупреждение или штраф от 1000 до 5000 рублей, повторное и последующие – штраф от 10 000 до 20 000 рублей. Также возможна дисквалификация на срок от года до трех (ст. 5.27 КоАП РФ).