Приложение № 1 к расчету 6-НДФЛ представляет собой справку о доходах и суммах налога физических лиц . Работодатели заполняют эту справку и сдают её только по итогам года. Приложение ежеквартально подавать не надо. В статье приведен образец заполнения Приложения 1 расчета 6-ндфл.

Заполнение Приложения № 1 к 6—НДФЛ

При подаче Расчета за год необходимо заполнить «Справку о доходах и суммах налога физических лиц» по каждому физическому лицу, которому в 2022 году выплачивались доходы, облагаемые НДФЛ.

В ней отражаются сведения о доходах физлиц за 2022 год и информация о НДФЛ (об исчисленном, удержанном и перечисленном налоге, о невозможности удержать налог), а также о доходе, с которого налог не удержан, и сумме этого налога.

Справка является Приложением 1 к расчету 6-НДФЛ , который подают за год.

Расчет 6 НДФЛ за 2022 подают по новой форме, которая утверждена Приказом ФНС России от 28.09.2021 № ЕД-7-11/845@. Изменения внесены как в саму форму, так и в Приложение 1. В частности, в приложении добавлен раздел 4.

Построчное заполнение Приложения № 1 к 6-НДФЛ год выглядит следующим образом:

| Поле Приложения № 1 | Порядок заполнения |

Раздел 1. Данные о физическом лице — получателе дохода |

|

| Номер справки | В этом поле указывается уникальный порядковый номер справки, который присваиваете сами |

| Номер корректировки сведений | Укажите:

|

| ИНН в РФ | Указывается ИНН физлица, доходы которого отражаются в справке. Если информации об ИНН физлица нет, то этот реквизит не заполняется |

| Фамилия, Имя, Отчество | Заполните ФИО физлица в соответствии с документом, удостоверяющим его личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность. Для иностранных граждан ФИО допускается указывать буквами латинского алфавита |

| Статус налогоплательщика | Статус может принимать один из следующих кодов:

|

| Дата рождения | Необходимо указать дату рождения (число, месяц, год) |

| Гражданство (код страны) | Указывается числовой код страны, гражданином которой является налогоплательщик по Общероссийскому классификатору стран мира (ОКСМ) — например: Россия «643», Республика Беларусь «112» и др. При отсутствии гражданства в этом поле надо указать код страны, выдавшей документ, удостоверяющий личность |

| Код вида документа, удостоверяющего личность | Проставьте код вида документа, удостоверяющего личность, в соответствии с Приложением № 5 к Порядку заполнения 6-НДФЛ — например: «21» паспорт гражданина РФ; «07» военный билет, «10» паспорт иностранного гражданина и др. |

| Серия и номер | Укажите серию и номер документа, удостоверяющего личность. Знак «№» не проставляется |

Раздел 2. Общие суммы доходов и налога по итогам налогового периода |

|

| Ставка налога | Укажите ставку НДФЛ. Обратите внимание! Справка заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ. |

| Код бюджетной классификации | Впишите соответствующий КБК:

|

| Общая сумма дохода | Укажите общий начисленный и фактически полученный доход без учета вычетов, указанных в Разделе 3 справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» |

| Налоговая база | Укажите налоговую базу, с которой исчислен НДФЛ. Показатель в этом поле должен соответствовать сумме дохода, указанной в поле «Общая сумма дохода», уменьшенной на вычеты, указанные в Разделе 3 справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Если вычеты превышают общий доход, в поле «Налоговая база» укажите «0.00» |

| Сумма налога исчисленная | Проставьте общую сумму НДФЛ, исчисленную с доходов физлица за год |

| Сумма налога удержанная | Укажите общий удержанный налог |

| Сумма фиксированных авансовых платежей | Укажите сумму фиксированных авансовых платежей, принимаемых к уменьшению исчисленного НДФЛ |

| Сумма налога на прибыль организаций, подлежащая зачету | Укажите сумму налога на прибыль организаций, исчисленную и удержанную в отношении дивидендов, полученных российской организацией, подлежащей зачету при определении налога, подлежащего уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом РФ, от долевого участия в этой российской организации, пропорционально доле такого участия |

| Сумма налога перечисленная | Укажите общий перечисленный НДФЛ |

| Сумма налога, излишне удержанная налоговым агентом | Проставьте не возвращенный налоговым агентом излишне удержанный НДФЛ, а также переплату, образовавшуюся в связи с изменением налогового статуса физлица в году, за который подается Справка |

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты |

|

| Код вычета | Укажите код вычета из Приложения № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ (ред. от 28.09.2021 № ЕД-7-11/845@) |

| Сумма вычета | Укажите суммы вычета, соответствующие указанному коду. Если в течение года предоставлены вычеты по разным кодам, заполните необходимое количество полей «Код вычета» и «Сумма вычета». В случаях, когда количество вычетов за год превышает количество отведенных для этого полей, заполните необходимое количество листов справки.На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений» и Раздел 3. Остальные поля не заполняются. В них ставится прочерк. |

| Код вида уведомления | Укажите один из кодов, если налогоплательщику выдано уведомление: «1» — имущественный налоговый вычет; «2» — социальный налоговый вычет. «3» — уменьшение налога на фиксированные авансовые платежи |

| Номер уведомления, дата выдачи и код налогового органа | Укажите соответствующие реквизиты: номер уведомления, его дату и код ИФНС, которая его выдала. При отсутствии уведомлений поля не заполняются. Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

|

Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма не удержанного налога |

|

| Сумма дохода, с которого не удержан налог налоговым агентом | Требуется указать сумму, с которой налог на удержан |

| Сумма не удержанного налога | В этой графе отражается сумма, которую налоговый агент не удержал |

| Подтверждение достоверности и полноты сведений | Справку может подписать сам налогоплательщик (руководитель организации, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. |

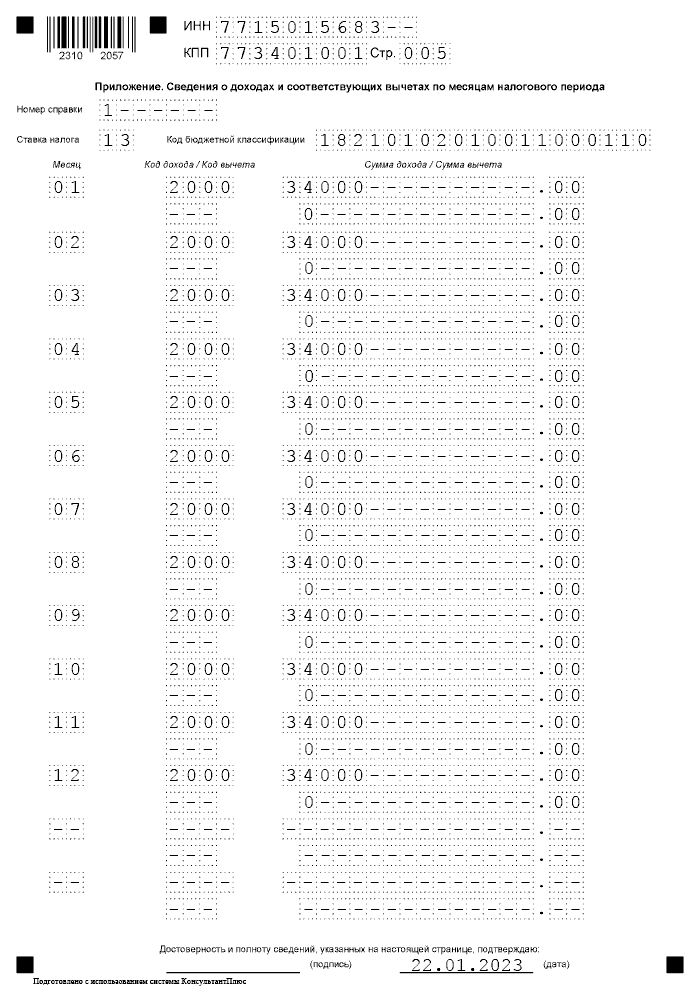

Приложение к Справке

В новой форме Справки дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код.

Подробнее на странице «Код в Справке о доходах и суммах налога физического лица»

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере.

Предлагаем ознакомиться с образцом заполнения 6-НДФЛ в статье «Образец заполнения 6 НДФЛ»

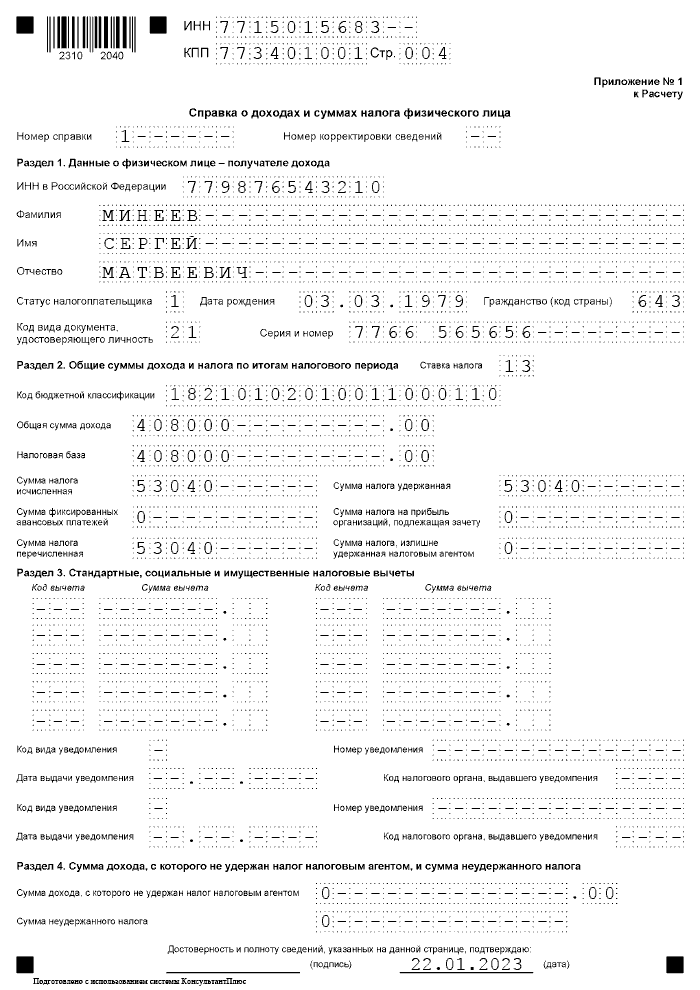

6 НДФЛ приложение 1: образец заполнения

Рассмотрим образец заполнения приложения 1 формы 6—НДФЛ на одного сотрудника. Этот сотрудник ежемесячно получал постоянную зарплату и не имел прав на социальные, имущественные и иные налоговые вычеты.

Общая сумма полученного за год дохода = 34 000 руб. х 12 месяцев = 408 000 руб.

Налоговая база — 408 000 руб.

Ставка налога — 13%

Исчисленная сумма налога — 408 000 руб. х 13% = 53 040 руб.

Сумма налога удержанная — 53 000 руб.

Сумма налога перечисленная — 53 000 руб.

Образец заполнения приложения 1 расчета 6 НДФЛ в нашем случае будет выглядеть следующим образом: