Всем налоговым агентам необходимо отчитаться по форме 6-НДФЛ за 1 квартал 2024 года. Образец заполнения всех его разделов, порядок заполнения и новую форму вы найдете в этой статье.

Для предоставления отчетности за 1 квартал 2024 года необходимо использовать форму 6-НДФЛ, которая введена Приказом ФНС от 09.01.2024 № ЕД-7-11/1@. Тем же приказом определен порядок заполнения новой формы.

Рекомендуем ознакомиться с формой в статье «Форма 6-НДФЛ за 1 квартал 2024 года: бланк»

Рассмотрим, как заполнить 6 НДФЛ за Ⅰ кв. 2024 года. Порядок заполнения приведен в Приложении 2 приказа № ЕД-7-11/1@.

Действующая форма расчета включает в себя:

- Титульный лист;

- Раздел 1 – «Данные об обязательствах налогового агента»;

- Раздел 2 – Расчет сумм налога (исчисленных, удержанных и перечисленных);

- Приложение № 1 – справка о доходах физлица.

В Приложение № 1 (с приложением сведений о доходах и вычетах по месяцам) заносится информация, которая ранее отображалась в справке 2-НДФЛ. За Ⅰ кв. 2024 это приложение заполнять надо, поскольку оно включается в годовую отчетность.

Пошаговая инструкция заполнения 6 ндфл за Ⅰ квартал 2024

Подробная инструкция заполнения 6-НДФЛ приведена в Приложении 2 Приказа ФНС от 09.01.2024 № ЕД-7-11/1@.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по март 2024 г.

Пошаговая инструкция заполнения 6 НДФЛ применена в рассматриваемом ниже примере.

Рассмотрим, как надо заполнять листы формы 6-НДФЛ в соответствии с инструкцией. Для этого подготовим таблицу, которая содержит:

- Вид и суммы начисленного дохода

- даты получения и выплаты дохода работникам

- суммы налоговых вычетов

- даты удержания налога

- сроки перечисления налога в бюджет

- суммы удержанных НДФЛ

О сроках сдачи 6 — НДФЛ подробнее рассмотрено в статье «Срок сдачи 6 НДФЛ за Ⅰ квартал 2024 года»

Образец заполнения 6 НДФЛ за 1 квартал 2024 года

Образец заполнения 6 НДФЛ за 1 квартал 2024 года составлен на основе следующих данных:

На предприятии трудится 4 человека по трудовым договорам. В Ⅰ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Доход всех работников за месяц: 4 чел. х 35 000 руб. = 140 000 руб.

Заработная плата сотрудников за 3 месяца квартала составляет 420 т.р рублей. (140 000 руб. х 3 месяца = 420 000 руб.). Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅰ квартал 2024 года используем данные, которые приведены выше:

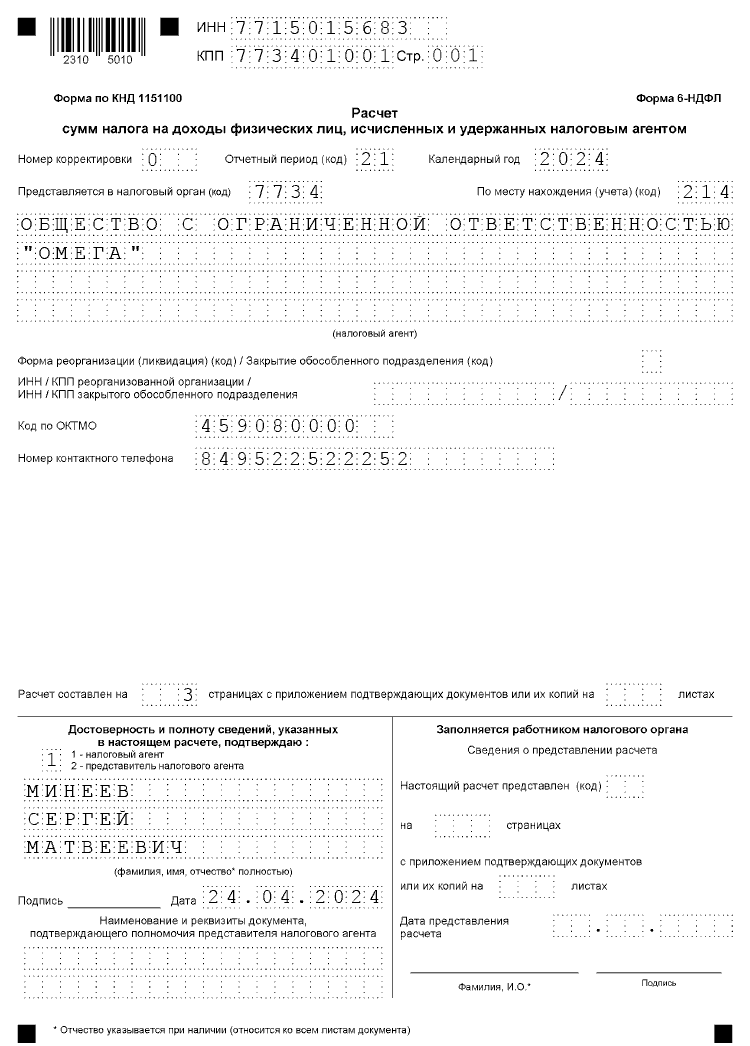

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅰ квартал указывается код «21».

В графе «Календарный год» указываем «2024».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

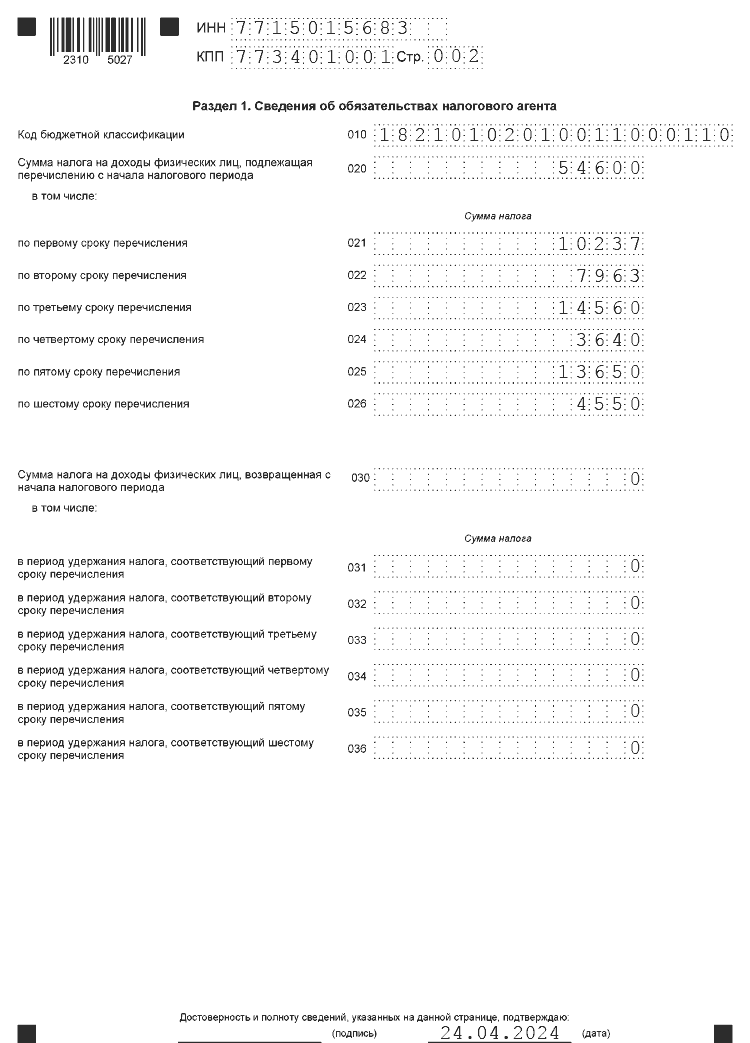

Раздел 1

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

В строке 010 указывают код бюджетной классификации. Компания может платить НДФЛ на несколько КБК. Поэтому разделов 1 в 6-НДФЛ будет столько, на сколько разных КБК организация перечисляла налог в расчётном периоде.

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( за 1 квартал — с 01.01.2024 по 31.03.2024 )

- поле 021 — удержанный налог по первому сроку перечисления

- поле 022 — удержанный налог по в второму сроку перечисления

- поле 023 — удержанный налог по третьему сроку перечисления

- поле 024 — удержанный налог по четвертому сроку перечисления

- поле 025 — удержанный налог по пятому сроку перечисления

- поле 026 — удержанный налог по шестому сроку перечисления

Таким образом, в строках 021-026 приводят детализацию по каждому из шести расчётных периодов последнего квартала. В п. 25 Порядка подробно расписано, в какой строке сумму какого периода нужно отразить. Должно выполняться такое равенство: строка 020 равна сумме срок 021-026.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

По строке 030 отображается общая сумма НДФЛ, которая была возвращена физическим лицам. В строках 031-036 эта сумма указывается в разрезе тех же сроков перечисления налога, что и в строках 021-026. Показатель строки 030 должен быть равен сумме показателей строк 031-036.

При заполнении 6-НДФЛ за 1 квартал текущего года в строках 021 — 026 указывается сумма налога, подлежащую уплате в следующих сроках :

- 021 – с 1 по 22 января;

- 022 – с 23 по 31 января;

- 023 – с 1 по 22 февраля;

- 024 – с 23 по 29 февраля;

- 025 – с 1 по 22 марта;

- 026 – с 23 по 31 марта.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

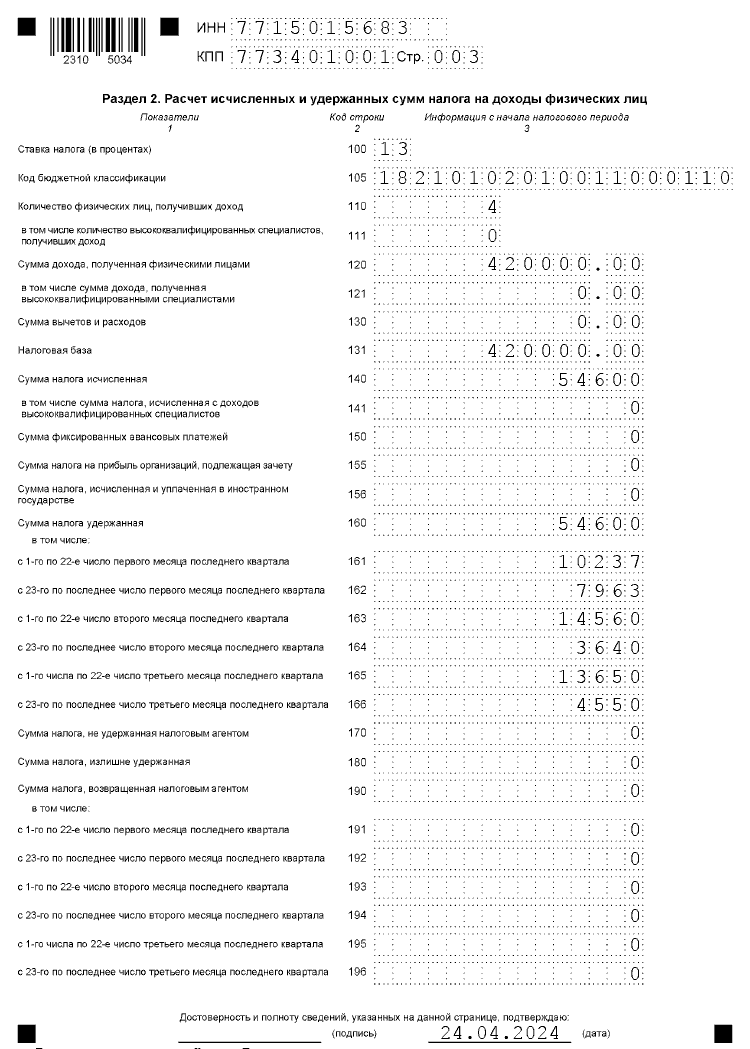

Раздел 2

В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Если организация в периоде выплачивала заработную плату, облагаемую по ставкам 13% и 15%, то Разделов 2 будет два.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК (стр. 105).

В строке 110 указывают количество физических лиц, которые получили доход по ставке, указанной в стр.100.

В строке 111 отражают количество высококвалифицированных специалистов из числа тех, кто вошёл в строку 110.

В строке 120 указывается общая сумма заработной платы работников нарастающим итогом с начала года ( за 1 кв. это январь- март) и все полученные году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

В том числе стр.121 отражает сумму доходов высококвалифицированных специалистов

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 120.

В строке 131 отражается налоговая база.

В стр. 140 отражается исчисленный налог, в т. ч. по высококвалифицированным специалистам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ , например, плата за патенты иностранных работников, которую они вносили прежде, а теперь хотели бы зачесть в счёт НДФЛ.

Строка 155 заполняется только в отношении владельцев (участников, акционеров) компании-агента в том случае, если агент получал дивиденды от долевого участия в другой российской организации и заплатил с них налог на прибыль. Его сумма уменьшает НДФЛ собственника пропорционально доле участия агента в этой организации (п. 3.1 ст. 214 НК РФ).

В стр. 160 указываются данные об удержании налога агентом. В строках 161-166 приводится деталировка удержанного налога за отчетный квартал.

Стр. 170 — сумма налога, не удержанная налоговым агентом.

Стр.180 — Излишне удержанная сумма налога

В стр. 190 – сумма возвращенного агентом налога.

Стр. 191 — 196 — разбивка возращенного налога по срокам.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

6 НДФЛ за 1 квартал 2024 года — сроки сдачи

Последний срок сдачи 6 НДФЛ за 1 квартал 2024 года — 25 апреля 2024 года .

Срок сдачи не зависит от того, в каком виде предоставляется расчет — в электронном виде или на бумаге.

Подробнее о сроках сдачи — Срок сдачи 6 НДФЛ за 1 квартал 2024 года

Следует отметить. что подавать расчет надлежит:

- исключительно в электронной форме – если количество физических лиц, получивших доходы, превышает 10 человек;

- на бумаге или электронно по выбору – если численность сотрудников, получивших доходы от организации или предпринимателя, 10 или менее человек (п. 2 ст. 230 НК РФ, письмо ФНС от 09.12.2019 № БС-4-11/25215@).

Нулевой 6-НДФЛ за 1 квартал 2024 год

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признан налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Однако, если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о том, что 6-НДФЛ предоставлена не будет. Это письмо составляется в произвольной форме.