Внимание! С 2021 года изменилась форма 6-ндфл. Образец заполнения 6-ндфл за 2021 год выглядит по новому.

Всем налоговым агентам необходимо отчитаться по форме 6-НДФЛ за 4 квартал 2020 года. В статье вы найдете актуальный бланк Расчета, инструкцию и образцы заполнения всех его разделов.

Для предоставления отчетности за Ⅳ квартал 2020 года необходимо использовать форму 6-НДФЛ, которая введена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450 в редакции приказа от 17.01.2018 № ММВ-7-11/18@. Эта форма использовалась при сдаче отчетности в предыдущем отчетном периоде. Нового бланка не утверждалось. В связи с этим продолжают действовать как порядок заполнения расчета, так и формат, необходимый для передачи его в ИФНС.

Данная форма и порядок заполнения отчета за 2020 год используются в последний раз. С отчетности за 1 квартал 2021 г. необходимо применять новую форму (утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Рассмотрим, как заполнить 6 НДФЛ за 2020 год. Порядок заполнения приведен в Приложении 2 приказа № ММВ-7-11/18@.

Действующая форма расчета включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Инструкция заполнения 6 НДФЛ.

Подробная инструкция заполнения 6-НДФЛ приведена в Приложении 2 Приказа ФНС России от 14.10.2015 № ММВ-7-11/450@ с учетом дополнений Приложения № 2 к приказу ФНС России от 17.01.2018 N ММВ-7-11/18@. Далее рассмотрим пример заполнения расчета, выполненного с использованием этой инструкции.

Образец заполнения 6 ндфл за 4 квартал 2020 года.

Заполнить расчет за полгода, 9 месяцев или год несколько сложнее, чем за 1 квартал. Это связано с тем, что показатели разделов 1 и 2 не совпадают.

В разделе 1 отражаются сведения нарастающим итогом с начала года, в данном случае за январь — декабрь. А в разделе 2 – за последние три месяца.

Образец заполнения 6 ндфл за 4 квартал 2020 года составлен, исходя из следующих данных:

В штате организации работает 12 сотрудников. Им начислена зарплата с учётом НДФЛ в размере:

- За сентябрь 2020 – 480000 руб.;

- За октябрь – 504000 руб.;

- За ноябрь – 448000 руб.;

- За декабрь – 460000 руб.

Пятерым сотрудникам компании предоставляются «детские» вычеты по 1400 руб.

Кроме того, одному из сотрудников 10 ноября по его заявлению была выплачена материальная помощь в сумме 16000 руб., с которой начислен НДФЛ с учетом необлагаемой суммы 4000 руб. НДФЛ — 1560 руб. ((16000 – 4000) х 13%)).

Другой сотрудник 25.11.2020 сдал лист нетрудоспособности (размер пособия – 12500 руб., в т.ч. НДФЛ 1625 руб.). Пособие выплачено в день зарплаты за ноябрь — 10.12.2020.

За предыдущие 9 месяцев сотрудники получили доход в размере 2880000 руб. С этого дохода были произведены вычеты в размере 42000 руб. и перечислен НДФЛ 368940 руб.

Итак, в примере заполнения 6-НДФЛ за 4 квартал используем следующие данные:

| Дата выплаты | Сумма в руб. | Вычеты | НДФЛ |

| 10.10. 2020 (з/п за сентябрь) | 480 000 | 7000 (1400 х 5) | 61 490 |

| 10.11.2020 (з/п за октябрь) | 504 000 | 7000 (1400 х 5) | 64 610 |

| 10.11.2020 (мат.помощь) | 16 000 | 4000 | 1560 |

| 10.12.2020 ((з/п за ноябрь) | 448 000 | 7000 (1400 х 5) | 57330 |

| 10.12.2020 (б/л) | 12 500 | — | 1625 |

| 10.01.2021 (з/п за декабрь) | 460 000 | 7000 (1400 х 5) | 58890 |

| Итого | 1 920 500 | 32 000 | 245505 |

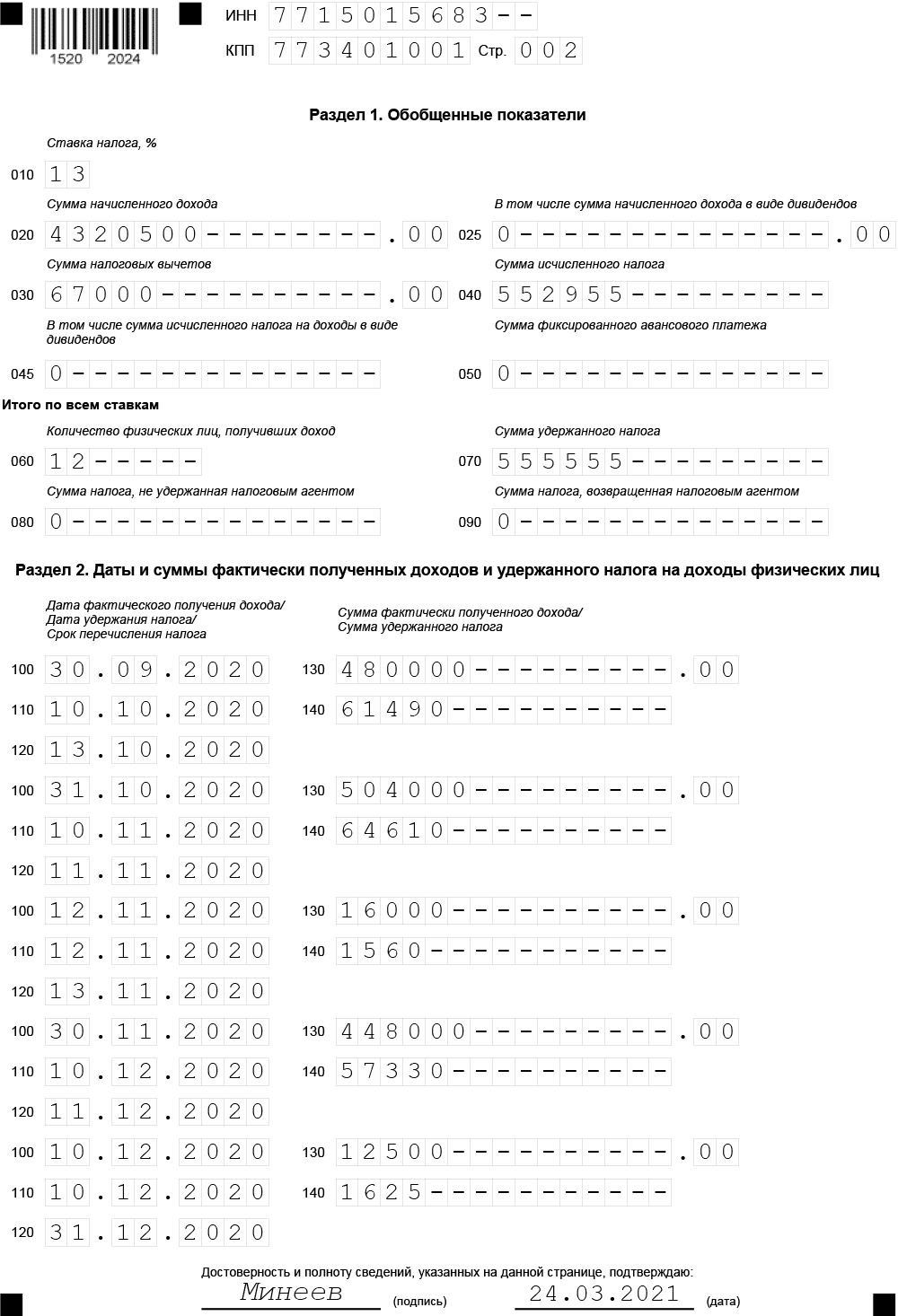

Ко всем доходам применялась ставка НДФЛ 13%.

День выплаты зарплаты в ООО «Омега » — 10 число месяца, следующего за расчетным. Если 10 число выпадает на выходной, то зарплата выдается в последний рабочий день перед выходным.

- ставка налога – 13%;

- база налога ( стр.010) – начисления за 9 месяцев 2 880 000 руб. + все начисления за октябрь-декабрь 2020 (кроме полностью не облагаемых сумм, например, к таким относятся декретные выплаты) – 1 440 500 руб. (504 000 р. + 16 000 р. + 448 000 р. + 12 500 р. + 460 000 р.) ; зарплата за сентябрь 2020 сюда не входит, поскольку она уже учтена в начислениях за 9 месяцев, итого: 4 320 500 руб. (2 880 000 + 1 440 500);

- вычеты (стр.030): 67 000 руб. ( 42 000руб. за полгода плюс вычеты за октябрь-декабрь – 25 000 руб. (7000 + 7000 + 4000 + 7000) руб.);

- сумма начисленного налога (стр. 040) – 552 955 руб. ((4 320 500 – 67 000) х 13%);

- число работающих (стр. 060) – 12 чел.;

- сумма удержанного налога состоит из сумм фактически удержанного за 9 месяцев и в отчетном квартале налога (в т.ч. НДФЛ с сентябрьской зарплаты, выданной в октябре). Налог с зарплаты за декабрь удерживается в январе 2021 года, поэтому в строку 070 отчета за 4 квартал не войдет. Значение стр. 070 в примере – 555 555 руб. (368 940 + 61 490 + 64 610 + 1560 + 57 330 + 1625). Разница между удержанным (стр. 070) и возвращенным налогом (стр. 090), не может быть больше суммы НДФЛ, перечисленного в бюджет с начала года на дату отчетности. Это равенство свидетельствует о правильности составления формы.

Группируются данные в строках 100, 110, 120 по фактическим датам выплат, датам удержаний налога с них и предельным датам, установленным для перечисления НДФЛ.

Поскольку зарплата за декабрь выплачена в январе и тогда же с нее удержан налог, в раздел 2 отчета за 4 квартал она не войдет, а будет отражена в разделе 2 формы 6-НДФЛ за 1 кв. 2021 года.

В строке 120 формы 6-НДФЛ за 4 квартал 2020 фиксируется последняя возможная дата для перечисления налога. В нашем примере этим сроком для НДФЛ со всех выплат будет являться следующий день. Однако перечисление налога с пособия по больничному листу можно производить до конца месяца. В нашем случае 31.12.2020.

В строке 140 указывают сумму налога, удержанного с дохода из строки 130.

Пример заполнения:

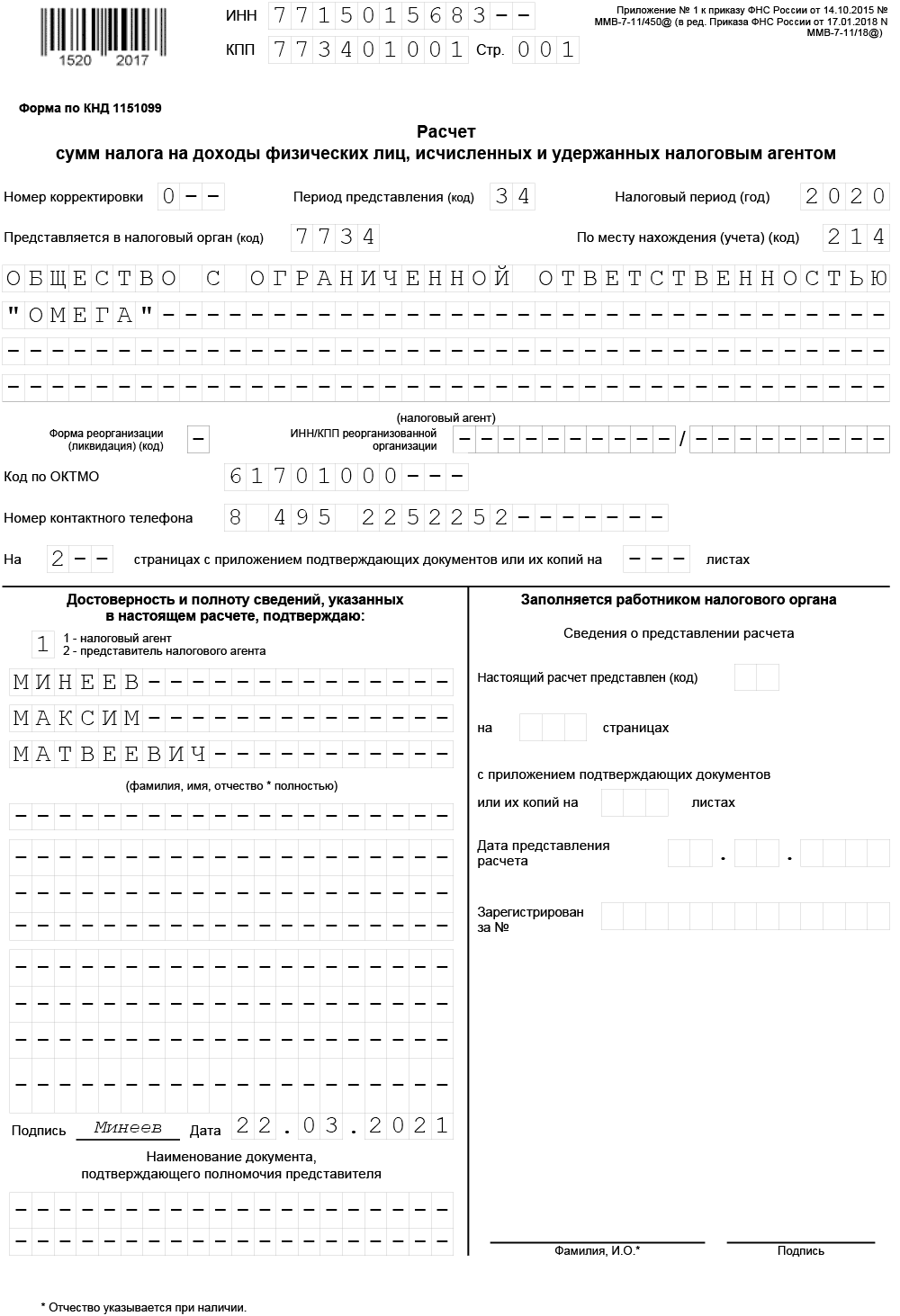

Заполнение расчета начинается с оформления титульного листа. Ему присваивается номер – 001. О том, что подаваемые данные являются первичными, свидетельствует шифр «000» в графе «Номер корректировки». Если потребуется подать уточненную форму, то надо указывать соответствующий порядковый номер исправлений («001», «002» и т.д.).

Период представления расчета обозначается определенными кодами:

- при подаче расчета 6-НДФЛ за 4 квартал 2020 года указывается код «34»;

Для указания типа налогоплательщика, который предоставляет расчет, применяют коды, вносимые в графу «По месту нахождения (учёта)». Если расчет подает индивидуальный предприниматель по месту жительства, то указывается код «120», а если по месту осуществления деятельности, то код должен быть «320». Адвокаты должны применять код «125», а нотариусы — «126». Отечественные предприятия, которые не относятся к группе крупнейших налогоплательщиков, проставляют код «214» (приложение № 2 к Порядку заполнения). Оставшиеся поля заполняются в соответствии с регистрационными данными налогового агента (ИНН, КПП, наименование, код ОКТМО, телефон).

В разделе 1 отражают обобщенные с начала года данные по начисленным доходам в пользу физических лиц, а также исчисленного и удержанного налога.

Данные заносятся в раздел в следующем порядке:

- Строка 010 — ставка налога, данные по которому представлены на листе;

- Строка 020 — общая сумма дохода с начала года, облагаемая по данной ставке.

- Строка 025 — используется для указания суммы полученных дивидендов;

- Строка 030 — сумма предоставленных льгот с начала года;

- Строка 040 — размер налога НДФЛ по указанной ставке;

- Строка 045 — размер налога с выплаченных дивидендов;

- Строка 050 — сумма НДФЛ, перечисленного авансом;

- Строка 060 — число работников, которые облагались по данной ставке в отчетном периоде;

- Строка 070 — общий размер налога;

- Строка 080 — налог, который не был удержан;

- Строка 090 — налог, который был возвращен работникам.

Если в течение года использовалась не только ставка НДФЛ 13%, но и другие, то на каждую ставку требуется заполнить отдельный лист с разделом 1.

При оформлении нескольких листов с разделом 1 итоговые суммы в строках 060-090 указываются только на самом первом листе. На остальных листах эти стоки не заполняются.

В разделе 2 показывается детализация доходов и налога только за последние три месяца, входящие в отчетный период. Отражение доходов и налога привязывается к датам фактического получения дохода, удержания налога и сроку перечисления налога в бюджет.

Выплаты отражаются в отдельных блоках. При этом надо ориентироваться на дату, не позднее которой НДФЛ необходимо перечислить в бюджет по правилам НК. То есть выплаченный доход и удержанный налог отражается в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ по НК.

В первой строке надо отразить доход, полученный в сентябре, поскольку в отчете за 9 месяцев он вошел в начисления раздела 1, но не указан в расшифровке раздела 2, так как был удержан и уплачен в бюджет уже в октябре, т.е. в Ⅳ квартале 2020 года.

Рекомендуется проверить заполненную форму на корректность и достоверность включенных в неё сведений. Проверка поможет исключить излишние вопросы представителей налоговых органов и избежать наказания, устанавливаемого п. 1 ст. 126.1 НК РФ и п. 1 ст. 15.6 КоАП РФ.

В статье » Сроки сдачи 6 НДФЛ в 2020 году « приведены сроки сдачи отчета.